Sodoben zavarovalni trg redno napolnimo z novimi izdelki. Pomembno mesto v njem so izdelki, ki so povezani s cestnim prevozom. V zadnjem času se vse več voznikov zanima, kaj je franšiza v trupu in kako deluje. Na žalost, vsi agenti ne morejo samostojno razložiti bistva tega pojava in možnih koristi za stranko.

Upoštevati je treba varnost stroja vnaprej, zato pravočasno in pravilno sklenjena pogodba o zavarovanju trupa zapusti podpisnika v dobičku tudi v primeru morebitne kraje ali nesreče. Lastniki avtomobilov včasih uspejo znižati ceno politike za 15-70%. S svojimi precejšnjimi stroški lahko te številke zanimajo številne varčevalne Ruse.

Vsebina

- 1 Splošni pojmi

- 2 Razpoložljive vrste franšiz

- 2.1 Pogojni tip

- 2.2 Brezpogojna franšiza v zavarovanju, kaj to pomeni?

- 2.3 Začasni tip

- 3 Dinamični tip

- 4 Pozitivne in negativne metode zavarovanja s franšiznimi popusti

- 5. Izkoristite prednosti CASCO s franšizo

Splošni koncepti

Menijo, da je razlaga koncepta franšize bolj pomembna za ljudi, ki so povezani s poslovnimi dejavnostmi. V njihovem primeru lahko dobite nekatere vrste ugodnosti ali niz določenih storitev v obliki bonusa.

Однако, автолюбителям важно понимать, Kaj je avtomobilsko zavarovanje?. Для сферы транспорта суть явления заключается в определении степени участия владельца ТС в возможных рисках, которые первоначально берет на себя страховая организация.

Pomembno je razumeti, da je zavarovalni odbitek (ki je "preprost" beseda) opredeljen kot del škode, ki jo lastnik avtomobila krije na lastne stroške v primeru zavarovanega dogodka.

Finančni preferenciali pomenijo ugoden popust za nakup politike CASCO. Končni znesek popusta je odvisen od stopnje tveganja, ki ga lastnik avtomobila prostovoljno položi na njegova ramena.

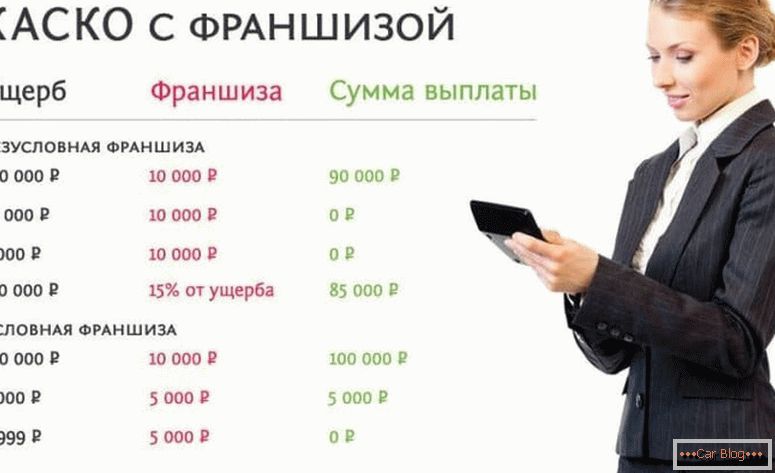

Parametri razdeljenih obveznosti med podpisnicami se evidentirajo v pisni obliki. Lahko se izrazijo kot fiksni znesek ali določijo kot odstotek. Tradicionalno večina pogodb vključuje odbitne vrednosti na ravni 10% možnega povračila.

Na primer, če ugotovljeni znesek škode doseže 90 tisoč rubljev, bo državljan v obliki nadomestila z 10-odstotnim popustom prejel le 81 tisoč rubljev Ta ilustracija jasno prikazuje delo franšize. V vsakem primeru morate osebno razumeti.

Razpoložljive vrste franšiz

Med izvajanjem politike CASCO v naši državi uporabljamo omejeno število franšiznih načinov. V vsaki situaciji so posamezne značilnosti. Uporabnik lahko samostojno izbere ustrezno možnost v podjetju.

Pogojni tip

Pogojni odbitni delež pri zavarovanju je primer, ko je določen fiksni finančni prag, pod katerim lastnik avtomobila oprosti vozilo brez sodelovanja zavarovalnic. Če je ocenjeni znesek višji od predhodno dogovorjene omejitve, plačilo stroškov v celoti nosijo zavarovalnice.

Pomembno je opozoriti, da je v pogojni vrsti pogodbe, če je prekoračena mejna vrednost fiksnega zneska, lastnik avtomobila ne sodeluje pri popravilu, stroške krije izključno zavarovalnica.

Primer bi bil, če pogodba določi znesek omejitve 20.000 rubljev. Če je avto poškodovan za 15 tisoč rubljev, potem mora voznik sam popraviti vse. Kadar preiskava ugotovi škodo, na primer dvakrat večja, bo družba v celoti prispevala k temu znesku.

Glejte tudi: Dobro za hitrostiČeprav je ta tehnika zelo koristna za obe podpisnici pogodbe, toda v praksi je zelo redka. Tehnologija pušča veliko možnosti, da shema lahko izkoristi pred goljufijo. Umetna precenjava škode bo v rokah nepoštenih državljanov. V zvezi s tem se vsi agenti ne mudi, da vključijo to vrsto sodelovanja s strankami na njihovem seznamu.

Brezpogojna franšiza v zavarovanju, kaj to pomeni?

Posebnost takega pogodbenega odnosa med stranko in IC je obvezna finančna vključitev lastnika avtomobila v oživljanje avtomobilov. Stopnja potopitve državljanov je lahko izražena tudi kot odstotek ali določena.

Primer je primer, ko je v 4000 potrdila odškodnino. Nato sta dve možnosti:

- če je znesek brezpogojne transakcije določen na 4 tisoč ali več, potem ga izstavi izključno lastnik;

- če je bil znesek brezpogojne franšize določen nižje, presežek plača pravna oseba, lastnik avtomobila pa le stalni znesek, določen v pogodbi.

Podpisani sporazum, v katerem je brezpogojna odgovornost opredeljen kot odstotek, se izračuna nekoliko drugače. Povračilo se izvrši sorazmerno vsaki od strank. Z 20-odstotnim deležem za lastnika avtomobila bo saldo udeležbe pri popravilu naslednji:

- za velike zneske, na primer, 30.000 izgub iz lastnika bo zahteval le 3 tisoč rubljev, preostanek zneska pa plača podpisnik CASCO z druge strani;

- manjša škoda se deli z enakim razmerjem paritete, na primer škoda 5.000 rubljev. zahteva plačilo pol tisoč od lastnika avtomobila, saldo pa od zavarovalnic.

Izplačilo v takem položaju ni pomembno.

Začasni tip

Z enostavno navedbo franšize v avto zavarovanju te vrste pomeni podaljšanje pogodbe za vnaprej dogovorjeni časovni interval. To pomaga znatno prihraniti denar državljanom.

Primer je možnost določitve obdobja samo v delovnih dneh. Med vikendi se takšno zavarovanje ne more uporabiti, ker lahko lastnik uporablja vozila izključno za poslovne namene.

Stroški takšne politike bodo nižji kot v običajnih pogojih. Vendar pa je treba vedeti, da se škoda, prejeta v času zavarovanja, ne bo plačala. Poleg tega načina uporabe (delitev v tednu in vikende) lahko zavarovalni zastopniki ponudijo izdelke z diferenciacijo glede na sezonsko ali drugo vrsto jasnega časovnega gradacije.

Dinamični tip

Vozniki, ki imajo veliko zaupanje v svoje sposobnosti, bodo lahko uporabljali dinamično vrsto pogodbe. Temelji na prejšnji zgodovini zavarovanja lastnika vozila, ki vključuje vsa možna plačila na zavarovanje trupa in njihovo številko. Obenem podpisnik prejme najvišji znesek nadomestila na prvem zavarovanem dogodku, v naslednjih epizodah pa se za plačljive zneske uporabi regresijska lestvica.

Dejansko bo za vsako kasnejšo pritožbo lastnika avtomobila zavarovalnica določila stopenjsko zmanjšanje. Najpogosteje se ta stopnja določi na 5% za vsak zavarovan dogodek.

Glejte tudi: Kateri dokumenti so potrebni za OSAGOPoleg navedenih skupnih pogodbenih možnosti, pri zavarovalnicah v primeru sklenitve CASCO, se lahko uporabijo tudi druge možnosti sodelovanja z vzajemno koristnimi popusti. V ruski realnosti se najpogosteje pojavlja brezpogojna vrsta franšize.

Pozitivne in negativne metode zavarovanja s popusti franšize

Pred uporabo končnega izdelka je pomembno, da uporabnik oceni svoje slabosti in koristi. Tako kot v drugih primerih ima avtomatsko porazdelitev lastnosti tudi med dejansko uporabo. Prednosti vključujejo dejavnike:

- Pomembno znižanje cene za politiko. Diskont je neposredno sorazmeren z velikostjo uveljavljene franšize. Povečana udeležba lastnika avtomobila pri tveganjih zmanjšuje stroške zavarovanja.

- Zavarovalnice se ni treba obrniti za določitev zavarovalnih zahtevkov ob nastanku škode z majhno količino izračunane škode. Znesek odškodnine praviloma ne opravičuje vedno naporov za določitev.

- Ko je nameščena omejena vrstica, se avtomobil ne prikaže v negativni zgodovini zavarovanja, kar mu omogoča, da ostane pravno čisto.

Slabosti so takšne situacije:

- Obstajajo težave pri obdelavi takšnih pogodb s kreditnimi stroji. Tradicionalno stroški zavarovanja krije posojilojemalec, v tem pogledu posojilodajalec ni diskontna prednostna naloga. Vendar ima kreditna družba svoj interes za ohranjanje vrednosti premoženja zavarovanja s premoženjem. Prav tako ni nobenih jamstev pri obnovi stroja na lastne stroške posojilojemalca. Te teze prisilijo kreditne in bančne organizacije, da ne uporabljajo pogodbe z franšizo.

- Obstaja nevarnost, da se lahko poškoduje umetno zmanjšanje. Nekateri strokovnjaki so iz različnih razlogov nagnjeni k strani zavarovalnic, ne da bi se znesek škode povečal nad določeno mejo po pogodbi.

Izkoristite prednosti CASCO s franšizo

Prednosti zavarovalnic v takih pogodbah so očitne. Pravno so izvzeti iz večine malih plačil državljanom, kar prihrani sredstva. Pomembno je razumeti, da pogosto veliko časa in denarja izgublja pri obdelavi takšnih malenkosti, kar se izkaže za neprimerljivo z odškodnino.

Za lastnika lahko ta vrsta sodelovanja z Združenim kraljestvom prikrije manj koristi. Med ocenjevanjem izvedljivosti zavarovanja s takšno metodo je treba upoštevati lastne vozne izkušnje, cilj sklenitve pogodbe, pogostost delovanja vozila in posamezne pogoje družbe.

Priporočiti takšen sporazum je v takšnih primerih:

- Voznik ima veliko težav pri vožnji. V tem primeru je verjetnost nesreče izredno majhna. Večina podjetij jih zanima takšne stranke in si zato prizadevajo, da bi jih ohranjali z različnimi programi popustov.

- Če je osnovni namen nakupa CASCO zaščita pred krajo, bo ta vrsta politike najbolj sprejemljiva za lastnika avtomobila.

- Kadar količina popustov pri nakupu trupa presega velikost franšize.

- Voznik ima lahko dovolj sredstev za samostojno reševanje manjših napak.

- Lastnik avtomobila je zainteresiran za podaljšanje brez težav izkušenj. Majhen incidenti lahko negativno vplivajo na ceno prihodnjega zavarovanja in zmanjšajo ocenjeni koeficient.

Za voznike z malo izkušnjami takšni pogoji niso vedno pomembni. To je posledica pogostejšega udarca v nesreči z majhno izkušnjo vožnje.